妥当だがサプライズは問題、先行き見えずー日銀と金融政策へのメモ

ジャーナリスト

目次

日銀引き締め策の意味

日銀は20日の政策決定会合で、長期金利の誘導目標範囲をこれまでのゼロ金利プラスマイナス0.25%から同0.5%に拡大することを決めた。実質的に10年もの国債利回りの上限を0.25%から0.5%に引き上げた。

私はエネルギー・環境問題の論考が多いと思われるが、25年前の最初の経済部の配属が日銀記者クラブだった。その後、各所で金融問題を書いてきた。この政策で考えた3点「今回の決定の意味づけ」、「次の一手の予想、「長期的な金融政策の見通しと経済政策の影響」の3つを記してみたい。しばらく問題から離れており、素人の分析、簡単な思いつきでメモ程度の内容で恐縮ながら、頭の片隅に入れていただければ幸いだ。

第一のポイント:評価「サプライズは良くないが妥当な判断」

第一のポイントとして、今回の政策の判断だが「サプライズは良くないが妥当な判断」だと思う。今回の問題は市場にサプライズ(驚き)を持って迎えられた。4月に任期が切れる黒田東彦日銀総裁は、最後まで動けない、動かないのではないかと思われた。物価が上昇する一方、金利引き上げ(債券売り)のような引き締め策をやったら日銀が抱え込みすぎた国債価格が動揺するために、やりたくてもやれない状況になっていると誰もが判断していた。市場関係者に金利引き上げの事前予想はなかった。このために、20日には円が急騰、長期国債ではサーキットブレーカー(乱高下での取引抑制)が発動、株が大幅に下がった。

金融政策の突然の変更はよくない。1980年代には、それによって市場の流れを一気に変えようとした時もあった。しかし1987年から2006年まで米F R B議長となったグリーンスパン氏のように、含みを持たせた発言をしながら、市場と対話してコンセンサスを作ることが金融政策で当たり前になった。

日銀はそうした細かい気配りの必要を忘れてしまったのかもしれない。日本は、速水優日銀総裁(在職1998-03年)のゼロ金利解除とその修正(2000年)以降、一本調子で緩和策をやってきた。今回の政策は、久々の引き締め策だ。黒田総裁は「利上げではない」「政策転換ではない」と、20日の会見で弁明と取れる発言をした。他の日銀総裁がそうであったように、また欧米の中央銀行がそうであるように、もう少し気配りしても良かった。

ただ今の時期の引き締め策は妥当だったかもしれない。欧米の中央銀行が引き締めを続け、物価高と日本経済への信任低下で円が売られる「悪い円安」の気配があった。また来年春に、決まる賃金交渉で、賃上げの動きが出ている。こうした時間軸を考えると、先に軽く引き締めの布石を置く政策は悪いことではない。また金利の上昇幅はわずかで、この程度では景気をひっくり返すものではない。日銀は景気の鈍化で、来年以降にインフレは収まるとしていたので、この政策はそれを少し支援する。

そして黒田総裁が来年春に変わる可能性が高いため、次期総裁に政策変更の全責任を負わせることを避ける政治的配慮もあっただろう。

第二のポイント:次の手「軽いものを小刻みで行う」

次の政策の方法だが、物価の上昇の程度とスピード次第と思う。黒田総裁は「緩和の一部修正」と言うニュアンスを出している。エネルギー価格と輸入物価を見ると、来年いっぱいはインフレ基調が続く。一方で、景気後退の懸念は大きいし、引き締めしすぎると誘発しかねない国債の値崩れが怖い。優秀な黒田総裁はわかっているだろう。

金融政策は、緩和策をいろいろやったので、それを順番に外すだろう。引き締め手段を並べると軽さの順番に、①イールドカーブコントロール(YCC:国債の期限間の金利さをできるだけ大きく変わらないようにする)の緩和、②長期金利の引き上げ・今回の10年物で0.25%程度の上昇の金利操作、③順番に短い期間の国債購入オペによる金利の調整と並ぶ。短期のマイナス金利誘導政策の解除は、そこまでいくほど日本経済が元気とは思えない。

第三のポイント:トレンド「緩和政策の転換、出口の始まり」とは言えない

では、どこまでいくか。緩和政策は大きく動かないと思う。

日本経済の先行指標は、物価が上昇しているにも関わらず、悪化している。鉱工業生産や日銀短観の先行き見通しだ。中国の経済低迷、米国経済の減速、コロナ禍によってだ。最近のエコノミストが注目する指標だが、需要と供給能力の差を示す国内総生産(GDP)の「需給ギャップ」が2021年第4・四半期はマイナス3.1%、金額に換算すると年間17兆円程度の需要不足・供給過多と直近では最大となり、これが続く気配を示している。

これを見ると22年の経済では、世界と日本で大幅な景気後退が見込まれる。物価高が続きながら景気が低迷する「スタグフレーション」と言う1970年代の世界経済で起こった現象が再来する兆しもある。金融政策は、動きづらくなる。日銀は、景気刺激策で、400兆円の膨大な国債と、金融緩和策で購入した株(E T Fの形)51兆円を抱え込んでいる。これに含み損が出始めており、それが拡大すれば円の信任が崩壊しかねないいわば「時限爆弾」となっている。中央銀行の債務超過というのはあるのだ。その中央銀行が発券した「日本銀行券」など、無価値になるのじゃ当然だ。はが金利を動かすことで大損が出かねない時限爆弾となっている。

経済の先行き不透明な時代に突入

まとめると、今回の長期金利の抑制は物価を抑えるには少し影響しそうな適切な判断である(ポイント1)。これまで緩和政策を打ちすぎたため、それを取り除く物価上昇の抑制策はいくつかある(ポイント2)。ただ来年は景気後退の可能性が高い一方、物価上昇の兆しもあって日銀は大きなことができそうにない(ポイント3)ということだ。

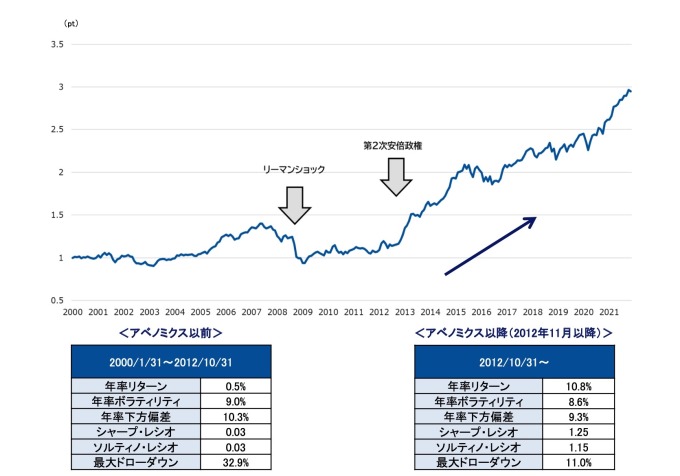

最後に興味深い図を作ったので、紹介したい。「アセットマネジメントの世界第2版」(東洋経済、21年9月)という18人の金融のプロの早稲田大学における講義をまとめた本の編集に関わった。以下の図は、2000年から2021年までの日本の株式市場だ。

日本の株式市場は12年から21年までの10年一本調子で上昇し3倍になった。ネットや本屋では、「株で儲かった。私は天才」というような情報が溢れる。日本では安倍晋三ファンの人は「アベノミクスのおかげ」と言うかもしれない。安倍政権の政策はアンチビジネスの「悪夢の民主党政権」よりは良かったが、これはその政策の結果というよりも、世界経済が好調だったのだ。同時期に他の主要国でも株価は3倍になった。

「こんな幸せな10年は当面ないだろう」。この講義に参加した金融市場のプロの多くは話していた。日銀のここ20年なかった引き締め策の実行も、その変化の一つなのだ。これまでとは全く違う、経済の先行きは不透明感を増している。

石井孝明

経済記者 with ENERGY運営

ツイッター:@ishiitakaaki

メール:ishii.takaaki1@gmail.com

ニュースレター、「日本の国益を考える経済ニュース解説-記者・石井孝明と共に」を始めました。ぜひ登録ください

コメントを残す

YouTube

ランキング

- 24時間

- 週間

- 月間

最近のコメント